�Ї�����Ϳ���W(w��ng)Ӎ��

Ŀǰȫ���мs60%��⁰ۮa(ch��n)��(290�f��)�����Ȼ�����ˇ�M�����a(ch��n)��ȫ��⁰a(ch��n)��2011��638�f�����L��2017��741�f�����Ј��߶ȹ��^�Ŕ�������a(ch��n)����Ҫ�����ڶŰ�(��Ľ)(116�f��)����˹�~(90�f��)����˹��(86�f��)�����Z˹55�f��)�����Z(46�f��)��

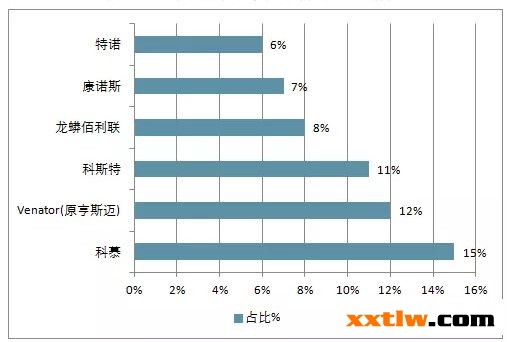

2017������⁰ۮa(ch��n)��ǰ6λ����λ���f����

2017������⁰ۮa(ch��n)��ǰ6λռ����r

�Ї�����YԴ����λ��ȫ���һ������������Ї�⁰a(ch��n)�I(y��)�İl(f��)չ�B(t��i)��Ѹ�����I(y��)����ʿһƬ�g��������Ʃ���Ї�⁰۵Įa(ch��n)��Ѹ�ٔU������Ҏ(gu��)ģ��ȡ����һ���ijɿ���ͨ�^�@����ļ��g���º���������⁰����|����Ҳ�õ��˺ܴ�����������֮a(ch��n)Ʒ�ѽ�(j��ng)�_���܉�����M�ڮa(ch��n)Ʒ��ˮƽ;�ڮa(ch��n)Ʒ�ĵ^(q��)��Է�����������ڭh(hu��n)��Ҫ�����������W���������ᷨ⁰����a(ch��n)��ˇ��u�˳��Ј��������켈�����w�����մ������y��Ʒ���ИI(y��)�����ᷨ���a(ch��n)���J���⁰���Ȼ������ʢ���������@�͞�����J���⁰��ṩ������Ŀ��g���@Щ�����Ї�⁰a(ch��n)�I(y��)��������������(chu��ng)�������õėl����

�خa(ch��n)С�����������r���ؚw����

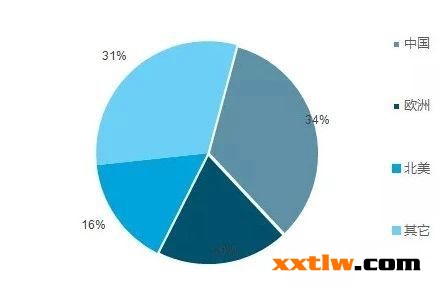

⁰۵��������M�ֲ��ą^(q��)����I(y��)����λ���������P�������鹤�I(y��)������Ї���⁰۵����M�Ј�����ռ��(j��)��ȫ���34%�ķ��~���S���������Ї�⁰ۮa(ch��n)�I(y��)�İl(f��)չ����a(ch��n)��Ҳ�_����ȫ�������֮���Įa(ch��n)������ˣ��Ї�Ҳ������⁰۵ij��ڴ�����W��(19.5%)�ͱ���(15.9%)�քeλ�ӵڶ��͵�����

ȫ��⁰����M�ֲ��^(q��)

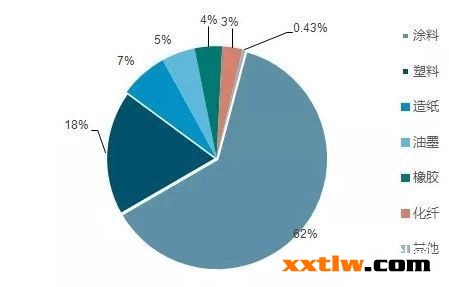

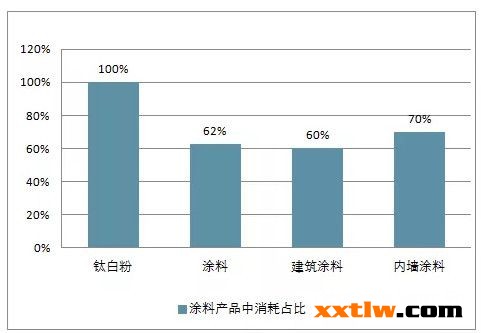

⁰����Α����I����Ҫ��Ϳ�����������켈����ī�����z����������Ϳ��ռ��(j��)⁰�ʹ�������^��ռ⁰����������62.47%������ȫ��Ϳ�Ϯa(ch��n)Ʒ�У�����⁰������ǽ���Ϳ�����sռͿ����⁰ۿ�����60%�����ڽ���Ϳ���c���خa(ch��n)�߄��������P��������خa(ch��n)����̶�����⁰������߄���

⁰���������ռ��

Ϳ�Ϯa(ch��n)Ʒ������⁰������ǽ���Ϳ�����sռ60%

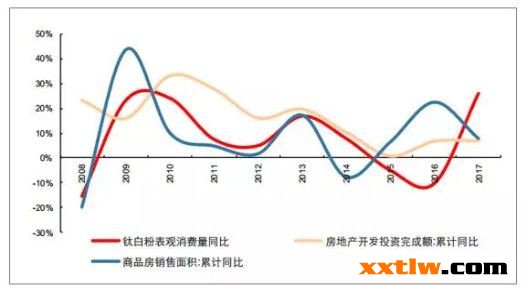

⁰۱��^���M���c�خa(ch��n)�N�ۺ�Ͷ�Y�������P

2017���ԁ����خa(ch��n)�߄����w��(w��n)���ߵ���څ����ƽ�����g������������������⁰ۃr�����w�������{�����Ȳ�����2017��5������⁰ۃr����Ӌ�µ�11.03%��

�خa(ch��n)���̎�ڵ�λ

���خa(ch��n)���_����r

2018��⁰��ИI(y��)���������ȫ���^ʣ�a(ch��n)�܌����Կ���

⁰����M���ڜ���خa(ch��n)����һ����2017��������M������(chu��ng)�¸ߡ�⁰����齨��Ϳ�Ϻ�ľ��Ϳ������Ҫԭ������ʹ��һ������Ʒ���N�ۭh(hu��n)��(ji��)֮�Ěvʷ��(sh��)��(j��)��������2009���ԁ�������⁰����M����������خa(ch��n)�N��һ�����ң�2016����Ʒ���N�������_22.16%��2017���ϰ����������{��Ӱ����N�����������½���15.2%���ɴ˿�֪⁰ۇ������M����2017-2018��S�ָ������L��

2019�������Ϳ�Ј����L��֧��⁰۾���ȡ��ĺ���خa(ch��n)�Ј��l(f��)չ�������������w����һ���̶Ȅt�����F(xi��n)�����b�ĸ߷壬�����b����Ҫ������Ϳ���Ķ����l(f��)⁰���������Ϳ�������ں������خa(ch��n)�Ј�ռ�ȸ��_70%-75%�����֮���ȵĽ�����Ϳ�Ј���̎�ڳ����l(f��)չ�A�Ρ�������Ϳ�Ј�Ҏ(gu��)�ɣ���ͨס���҃ȉ��w�b��ϵ���Ϳ���ڞ�8-10��������10���һ����Ϳ������2009��خa(ch��n)�N�۸߷��ĵ�һ�������b�߷�t�����F(xi��n)��2019�������]���Ї�����Ĵ������Ͷ����b���Ј�����Ϳ��������֧��⁰��ИI(y��)�������⁰����Α���������(ռ��16%)���켈(ռ��10%)��2017�ϰ������f�����˷�(w��n)�������������ИI(y��)��2015���ԁ�һֱ����2%���ϵ����������켈�ИI(y��)��2014���ԁ�����һֱ��6%��������������⁰��ИI(y��)�����ˮa(ch��n)���^ʣ��������Ї��@���Ȟ����@�����^Ŀǰ���ڏ��K�����^ȥ�����У�һЩ�a(ch��n)���P�]��Ч��Q��ȫ���^ʣ���}��2017����ȵĭh(hu��n)������Ҳʹ��⁰��ИI(y��)��̭�����������a(ch��n)�ܣ����Ҳ��ų����ڳ��m(x��)��̭���a(ch��n)����

��������⁰��ИI(y��)�����ˮa(ch��n)���^ʣ��������Ї��@���Ȟ����@�����^Ŀǰ���ڏ��K�����^ȥ�����У�һЩ�a(ch��n)���P�]��Ч��Q��ȫ���^ʣ���}��2017����ȵĭh(hu��n)������Ҳʹ��⁰��ИI(y��)��̭�����������a(ch��n)�ܣ����Ҳ��ų����ڳ��m(x��)��̭���a(ch��n)����

��(j��)�˽⣬��˹�~λ�ڷ������R��⁰۹��S����2017��12��10��ֹͣһ�й��I(y��)���a(ch��n)�������Pͣ����2016��Ĺ�˾�����P�]���Ϸ�Umbogintwini��⁰����a(ch��n)�Oʩ����2017��1��30�պ�˹�~��˾λ�ڷ��mPori��⁰۹��S��l(f��)����ĺ�δ��ȫ��ͮa(ch��n)��Ŀǰ�H�܉����a(ch��n)�����a(ch��n)Ʒ���AӋԓ�b�Ì���2018�����ȫͶ���\����Pori����⁰ۮa(ch��n)��13�f��/�꣬�sռ��˹�~⁰ۮa(ch��n)�ܵ�15%���sռȫ�������2%��Ԕ�����x���W��⁰۹����p������Ϳ��ӡȾ��ī�ИI(y��)���K����

�ĵ^(q��)������������ښW�ͱ�����(j��ng)���o�sʹ�Ј�څ������������D�Ƶ���̫�^(q��)����̫�^(q��)�����˿ںͿ�֧�����벻�����L���ɞ�����������⁰����M�Ј����Ї�Ŀǰ�ѳɞ�ȫ������⁰����M����ռ��2016��ȫ������Ľ�����֮һ��IHS Markit���A�y�����߀�Q��2014~2019���Ї�⁰ۏͺ�������ٞ�5.6%��2019���Ї�⁰����M�����_285�f����������2016���Ї�߀��������ɞ�����������⁰���ϳ��ڇ������^��Ҫע��������Ї����ڵ�⁰�ͨ�����е͙n�ήa(ch��n)Ʒ���@Ҳ�LJ��H⁰ۘI(y��)�����е��Ї��Ј�Ŀǰ�Ј����c��

2014����2019��ȫ��⁰��Ј��������3.5%���ٶȳ��m(x��)���L���������Ї����I�³ɞ����M�����ӵ���Ҫ�Ƅ��������g��������������L�ʞ�5%��

�c��ͬ�r��⁰��Ј����Mһ����������ُ��ӵ����ӌ�ʹ���a(ch��n)�̔�(sh��)���Mһ���p�����Ј��r�������^�m(x��)�߸���

����2019��ȫ��⁰��Ј��������3.5%���ٶȳ��m(x��)���L��

⁰۵đ���Ϳ�ϼsռ60%�����ϼsռ16%���켈�sռ10%,�����I��sռ14%�����⁰۵������cͿ���ИI(y��)�l(f��)չ�ܲ��ɷ�����Ϳ���Ј������η��خa(ch��n)�ИI(y��)Ӱ�������ԑ����I�������Ϳ�Ϸ֞齨��Ϳ�������I(y��)Ϳ�������������н���Ϳ��������ռ��34%�����I(y��)Ϳ���е�ľ��Ϳ���c���خa(ch��n)����b��b���I�����Pռ��7%�����Ϳ�����c���خa(ch��n)���P�I����_��41%�����ߺ�Ӌ���خa(ch��n)�ИI(y��)�sռ⁰������Ј���1/4��2016���������ⷿ�خa(ch��n)�Ј����K��⁰��ИI(y��)��������w������